选择下列产品马上在线沟通

热线:188-1900-9076

深圳公司税务注销流程注销事项

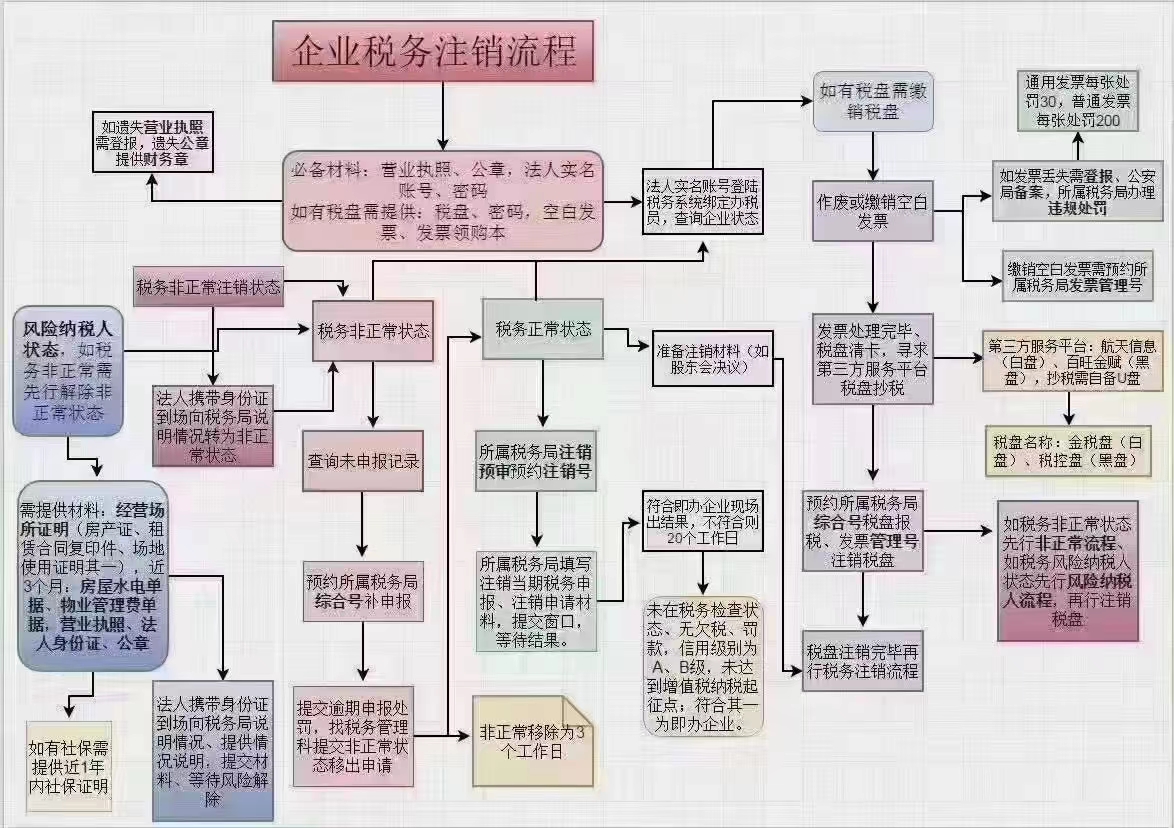

一、深圳公司注销税务流程示意图

二、深圳公司注销税务注意事项

1. 税务注销办理时间。一般来说,如果企业是自己不想干了,主动宣布解散、破产、撤销的,在决定注销之时就应当准备材料去办理税务注销,在完成税务注销后才能去办理工商注销。如是被动注销的,则需要在 15 日内,办理税务注销。

2.税务注销前申报当前季度申报和当年年申报。税务注销去税务局需要提交本季度的季度申报,还有本年度的年申报,不符合不满足要求无法完成清税。

3. 税务注销前往期记账报税补齐。未记账未报税的公司要补齐很多公司都有税务逾期的情况,在注销之时,之前没有报的税需要得一次一次填报上去。如果都没有业务,即使零申报也要报如果普经有过业务往来,能找到账本、凭证、发票的,要如实补申报如果连账本都没有,就得从补账开始,重头来过. 如果有应纳税额产生,那么就属于欠税,要补缴税款、滞纳金。

4.税务注销前企业所得税亏损弥补。针对解散式税务注销,注销后就不存在以后年度所得税汇算清缴事项,自然就不存在亏损弥补。针对变更式税务注销

所谓变更,就是公司名称、公司住址、公司经营地点发生改变,能否进行亏损弥补,关键看主管税务机关、税务登记号(申报系统)是否改变,如果改变,就不能弥补以前年度的亏损。

5.税务注销前增值税进项税额抵扣。针对解散式税务注销(抵扣行为中断),国家税务总局《关于印发〈增值税问题解答〉的通知》规定,对纳税人倒闭、破产、解散、停业后销售的货物,应按现行税法的规定征税。对纳税人期初存货中尚未抵扣的已征税款,以及征税后出现的进项税额大于销项税额后不足抵扣部分,税务机关不再退税。针对变更式税务注销(抵扣行为延续),国家税务总局《关于一般纳税人迁移有关增值税问题的公告》规定,因住所、经营地点变动,按照相关规定,在工商行政管理部门作变更登记处理,但因涉及改变税务登记机关,需要办理注销税务登记并重新办理税务登记的,在迁达地重新办理税务登记后,其增值税一般纳税人资格予以保留,办理注销税务登记前尚未抵扣的进项税额允许继续抵扣。

合作

合作

QQ

QQ 帮助

帮助

注册咨询

注册咨询